Khi cần thanh toán cho 1 cá nhân hoặc bất cứ tổ chức nào, các bạn có thể lựa chọn nhiều phương thức giao dịch khác nhau. Trong số đó, ủy nhiệm chi là 1 trong các lệnh giao dịch phổ biến được nhiều chủ tài khoản tin tưởng khi chuyển khoản tiền lớn. Mặc dù vậy vẫn chưa có nhiều người chưa biết ủy nhiệm chi là gì? Trong nội dung bài viết này, Luật Hùng Sơn sẽ giúp các bạn lý giải vấn đề này!

Ủy nhiệm chi là gì?

Ủy nhiệm chi là 1 phương tiện thanh toán do đối tượng trả tiền thực hiện việc lập lệnh thanh toán thông qua mẫu của ngân hàng quy định, với mục đích yêu cầu phía ngân hàng nơi mà các chủ thể lập tài khoản trích 1 khoản tiền nhất định từ tài khoản của mình đem chuyển cho người thụ hưởng.

Phân loại ủy nhiệm chi là gì?

Những ngân hàng hiện đã hỗ trợ khách hàng ủy nhiệm trực tuyến để tiết kiệm thời gian đi lại. Bên cạnh đó, nếu muốn chắc chắn hơn hay cần chi trả số tiền lớn, các bạn vẫn có thể đến trực tiếp tới quầy giao dịch của ngân hàng để tiến hành làm giấy ủy nhiệm chi.

Ủy nhiệm chi trực tuyến

Đối với hình thức ủy nhiệm chi trực tuyến, khách hàng có thể điều vào form mẫu ủy nhiệm chi ở trên website của ngân hàng. Ngay sau khi hoàn tất form đăng ký, bạn chỉ cần tải xuống, in ra giấy rồi đem tới ngân hàng để yêu cầu ủy nhiệm chi.

Ủy nhiệm chi trực tiếp tại quầy giao dịch

Nếu không muốn làm giấy ủy nhiệm chi trực tuyến, bạn cần tới trực tiếp quầy giao dịch của ngân hàng mà mình đã đăng ký để làm giấy ủy nhiệm chi. Ở đây nhân viên ngân hàng sẽ yêu cầu các bạn điền thông tin vào form mẫu để có thể lập giấy ủy nhiệm chi. Sau khi đã xác nhận toàn bộ thông tin với khách hàng, thì phía ngân hàng sẽ lập tức chuyển tiền tới tài khoản người thụ hưởng.

Quy định về uỷ nhiệm chi và uỷ nhiệm thu

Người lập ủy nhiệm chi phải là những người đứng tên tài khoản hay người đã được ủy quyền. Ngoài ra, giấy ủy nhiệm chi trình bày theo mẫu đã có sẵn bao gồm đầy đủ nội dung thông tin chủ tài khoản là người thụ hưởng. Chỉ những tổ chức ngân hàng hay kho bạc nhà nước mới có quyền đứng ra để thực hiện ủy nhiệm chi theo yêu cầu của những người gửi tiền. Khoản tiền gửi qua hình thức UNC không bị giới hạn miễn sao tài khoản người gửi không đủ khả năng để chi trả.

Căn cứ theo nghị định 91/CP ban hành vào ngày 25/11/1993, ủy nhiệm thu và ủy nhiệm chi (chuyển tiền) được hiểu là 2 hình thức thanh toán hợp pháp.

Ủy nhiệm chi – chuyển tiền

Là chuyển tiền của chủ tài khoản tới khỏi người thụ hưởng. Ủy nhiệm nhiệm chi tương tự như một hình thức trả tiền cho các sản phẩm dịch vụ, chuyển tiền tới tài khoản trong hay ngoài hệ thống ngân hàng, kho bạc.

Ủy nhiệm thu

Do phía người thụ hưởng lập trong trường hợp họ đã hoàn thành đơn hàng. Bên bán và bên mua cần thống nhất thanh toán thông qua hình thức ủy nhiệm thu.

Trong đó, những điều kiện và quy định cần phải nêu đầy đủ và chi tiết trong hợp đồng kinh tế. Hơn nữa, chúng phải được thông báo bằng văn bản tới bên ngân hàng. Đó chính là căn cứ để bên ngân hàng có thể thực hiện các giao dịch ủy nhiệm thu.

Khi đơn hàng đã hoàn tất hay dịch vụ cung cấp đã hoàn thành, phía người thụ hưởng cần phải làm giấy ủy nhiệm thu. Theo đó, giấy ủy nhiệm thu cũng phải làm theo đúng mẫu của bên ngân hàng. Sau đó, trực tiếp gửi tới bên ngân hàng hay kho bạc nhà nước.

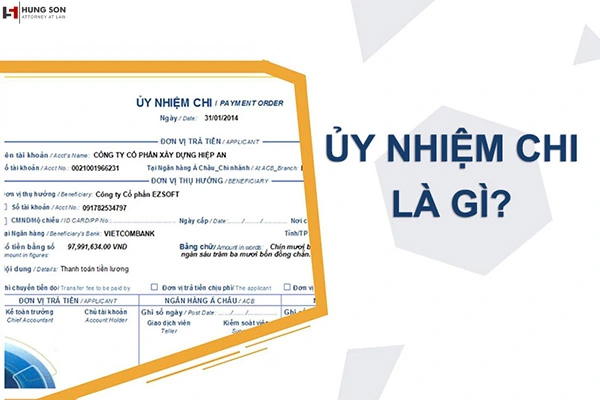

Nội dung của ủy nhiệm chi

Thường thì ủy nhiệm chi sẽ có 2 liên, trong đó 1 liên cho ngân hàng thương mại giữ lại và liên còn lại sau khi ngân hàng xác nhận sẽ đóng dấu rồi trả lại cho khách hàng để kế toán doanh nghiệp lấy căn cứ để làm kế toán.

Một giấy ủy nhiệm chi hợp lệ thông thường sẽ bao gồm những yếu tố cơ bản sau:

- Chữ lệnh chi/ủy nhiệm chi, số seri là những yếu tố bắt buộc đầu tiên.

- Tiếp đến là phần họ tên, địa chỉ cũng như số hiệu tài khoản người trả tiền.

- Chắc chắn sẽ không thể thiếu tên, địa chỉ của tổ chức, doanh nghiệp cung ứng dịch vụ thanh toán phục vụ cho người trả tiền.

- Tiếp theo là họ tên, địa chỉ cũng như số hiệu tài khoản của người thụ hưởng.

- Tên, địa chỉ tổ chức cung ứng dịch vụ thanh toán phục vụ cho người thụ hưởng.

- Số tiền thanh toán bằng chữ và bằng số.

- Nơi và ngày tháng để lập ủy nhiệm chi.

- Chữ ký của chủ tài khoản hay chữ ký của người được chủ tài khoản ủy quyền.

- Những yếu tố khác có liên quan do tổ chức cung ứng dịch vụ thanh toán theo đúng quy định của pháp luật.

Quy trình thanh toán ủy nhiệm chi

Quy trình thanh toán ủy nhiệm chi gồm 3 bước cơ bản đó là:

- Bước 1: Người trả tiền cần làm thủ tục ủy nhiệm chi qua ngân hàng bất cứ khi nào có nhu cầu chi trả. Khi đó, ủy nhiệm chi phải ghi đầy đủ thông tin theo đúng mẫu được pháp luật quy định mới được xem là hợp lệ.

- Bước 2: Phía ngân hàng phục vụ cần phải trả tiền làm thủ tục trích tiền trên tài khoản của người chi trả khi nhận được ủy nhiệm chi cũng như tiến hành thủ tục chuyển tiền với ngân hàng phục vụ người thụ hưởng.

- Bước 3: Ngân hàng phục vụ người thụ hưởng sẽ tiến hành làm thủ tục thanh toán nhanh chóng với người thụ hưởng. Khi đó, giao dịch ủy nhiệm chi chính thức hoàn tất.

Ưu và nhược của giao dịch ủy nhiệm chi

Ưu điểm của ủy nhiệm chi?

- Phương thức thanh toán ủy nhiệm chi thông thường được diễn ra khá đơn giản và nhanh chóng. Do người thụ hưởng không còn phụ thuộc quá nhiều vào khoảng thời gian chi trả của người trả tiền.

- Bên trả tiền có thể ủy thác hoàn toàn số tiền cho ngân hàng giao dịch thanh toán trực tiếp với người thụ hưởng.

- Quá trình thanh toán bằng ủy nhiệm chi diễn ra an toàn tuyệt đối và hiếm khi có sơ sót xảy ra.

Nhược điểm của ủy nhiệm chi?

- Nếu tài khoản người trả tiền không có đủ số dư thì rất dễ gây ra chậm trễ thanh toán trong quá trình thanh toán với bên thụ hưởng. Khi đó, ngân hàng có thể sẽ từ chối thực hiện việc thanh toán và sẽ thực hiện thanh toán lại trong trường hợp bên trả tiền bổ sung tiền vào tài khoản.

- Người trả tiền cần phải trả một khoản phí cho bên ngân hàng thương mại để thực hiện ủy nhiệm chi.

Những lưu ý của Luật Hùng Sơn

Dưới đây là những điều cần lưu ý khi tiến hành giao dịch về ủy nhiệm chi:

- Khi đã nhận được ủy quyền nhiệm chi cho khách hàng được chuyển tới dưới dàn chứng từ giấy hay chứng từ điện tử thì phía ngân hàng cần phải kiểm tra tính hợp lệ, hợp pháp của ủy nhiệm chi. Bên cạnh đó cần kiểm tra việc đảm bảo khả năng thanh toán của khách hàng.

- Trường hợp ủy nhiệm chi không hợp lệ hay không hợp pháp, hay số tiền ghi trên ủy nhiệm chi vượt quá với số dư trên tài khoản thanh toán của khách hàng thì cần phải thông báo cho người lập ủy nhiệm chi một cách nhanh chóng, trả lại giấy tờ ủy nhiệm chi cũng như từ chối thực hiện lệnh chi đó khi các bên trước đó không có thỏa thuận nào khác.

- Trường hợp ủy nhiệm chi hợp lệ, hợp pháp và số tiền ghi trên ủy nhiệm chi được bảo đảm về khả năng thanh toán thì ngân hàng cần phải tiến hành chi trả cho những người thụ hưởng, trích tiền từ tài khoản của bên thụ hưởng.

Hiện nay, khách hàng có thể dùng mẫu ủy nhiệm chi trực tuyến hoặc mẫu ủy nhiệm chi được in sẵn ở quầy giao dịch ngân hàng.

Ngoài ra khi lập và giao ủy nhiệm chi, bên trả tiền sẽ tiến hành lập ra ủy nhiệm chi. Tiếp theo gửi tơi cho cơ sở ngân hàng đang phục vụ bên mình (nơi mà doanh nghiệp đã tới mở tài khoản thanh toán). Mục đích chính của việc này là để trích tài khoản đến bên hưởng thụ.

Khi làm việc, phía ngân hàng sẽ hướng dẫn cho khách hàng nghiệp vụ lập cùng với cả phương thức giao ủy nhiệm chi ở đơn vị. Phải bảo đảm thao tác đúng và phù hợp với các quy định đã được nêu ở trong Thông tư.

Bài viết trên đây là những thông tin cơ bản lý giải ủy nhiệm chi là gì? Hy vọng nội dung này hữu ích cho bạn đọc. Nếu như có bất cứ thắc mắc nào liên quan tới vấn đề ủy nhiệm chi, hãy liên hệ tới Luật Hùng Sơn nhé!

")